Estas clasificaciones pueden referirse tanto a los

recursos como a los gastos públicos y en cada una de éstas, la información se

clasifica en atención a diferentes criterios como los que se exponen a

continuación:

1. De los Recursos Públicos:

(Ingresos Públicos)

a) De acuerdo a

su periodicidad

b) Económica

c) Según los

sectores económicos de origen

CLASIFICACIÓN DE LOS INGRESOS PÚBLICOS

Los

recursos (ingresos) públicos son las diversas formas de agrupar, ordenar y

presentar los recursos (ingresos) públicos, con la finalidad de realizar

análisis y proyecciones de tipo económico y financiero que se requiere en un

período determinado. Su clasificación depende del tipo de análisis o estudio

que se desee realizar; sin embargo, generalmente se utilizan tres

clasificaciones que son:

- SEGÚN SU PERIODICIDAD:

Esta

agrupa a los ingresos de acuerdo a la frecuencia con que el Fisco los percibe.

Se clasifican en ordinarios y extraordinarios, siendo los ordinarios, aquellos

que se recaudan en forma periódica y permanente, provenientes de fuentes

tradicionales, constituidas por los tributos, las tasas y otros medios

periódicos de financiamiento del Estado. Los ingresos, extraordinarios por

exclusión, serían los que no cumplen con estos requisitos.

De

acuerdo al Artículo 14 de Ley Orgánica de Régimen Presupuestario:

"Son

extraordinarios los ingresos fiscales no recurrentes, tales como los

provenientes de operaciones de crédito público, de Leyes que originen ingresos

de carácter eventual o cuya vigencia no exceda de tres años y de la venta de

activos propiedad del Estado".

No

obstante, para efectos de la clasificación presupuestaria, deben considerarse

también como ingresos extraordinarios las existencia del Tesoro no

comprometidas al treinta y uno de diciembre del ejercicio fiscal anterior al

vigente, utilizadas de acuerdo al artículo 17 de la misma Ley que al efecto

establece:

"Cuando

fuere indispensable para cumplir con lo dispuesto en el artículo 3º de la

presente Ley, en el presupuesto de ingresos se podrá incluir hasta la mitad de

las existencias del Tesoro no comprometidas y estimadas para el treinta y uno

de diciembre del año de presentación del Proyecto de Presupuesto".

"Esta

fuente de financiamiento tendrá carácter de ingreso extraordinario".

- ECONÓMICA:

Según

esta clasificación los ingresos públicos se clasifican en corrientes, recursos

de capital y fuentes financieras.

Los

INGRESOS CORRIENTES son aquellos que

proceden de ingresos tributarios, no tributarios y de transferencias recibidas

para financiar gastos corrientes.

Los

RECURSOS DE CAPITAL son los que se

originan por la venta de bienes de uso, muebles e inmuebles, indemnización por

pérdidas o daños a la propiedad, cobros de préstamos otorgados, disminución de

existencias, entre otros.

Las

FUENTES FINANCIERAS se generan por

la disminución de activos financieros (uso de disponibilidades, venta de bonos

y acciones, recuperación de préstamos, entre otros) y el incremento de pasivos

(obtención de préstamos, incremento de cuentas por pagar, entre otros).

- POR SECTORES DE ORIGEN:

Esta

clasificación se fundamenta en uno de los aspectos que caracterizan la

estructura económica de Venezuela, donde una elevada proporción de productos se

realizan en actividades petroleras y de hierro, lo cual implica que la mayoría

de los ingresos surgen de las operaciones ejecutadas en el exterior.

Dicha clasificación presenta el

esquema siguiente:

- SECTOR EXTERNO:

Ø Ingresos

Petroleros

Ø Ingresos

del Hierro

Ø Utilidad

Cambiaria

Ø Endeudamiento

Externo

- SECTOR INTERNO:

Ø Impuestos

Ø Tasas

Ø Dominio

Territorial

Ø Endeudamiento

Interno

Ø Otros

Ingresos

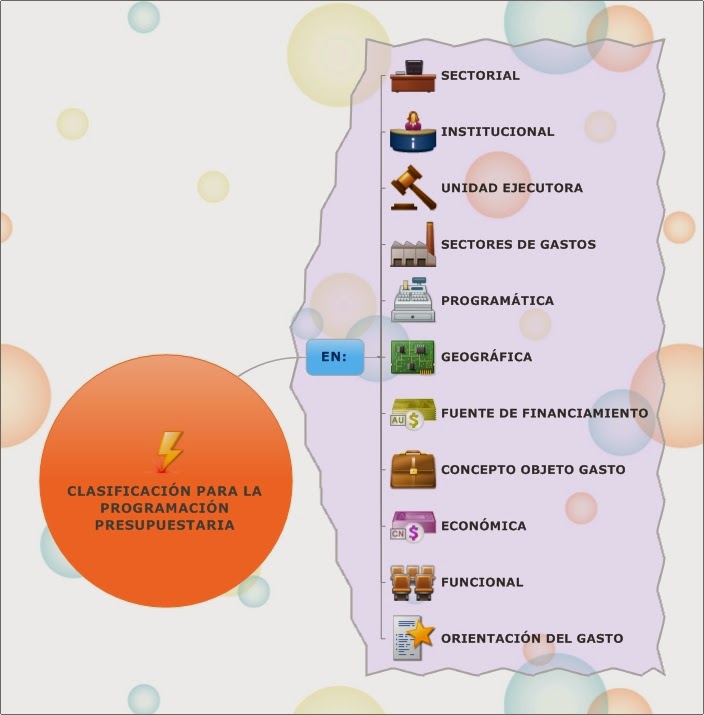

2. De los Egresos Públicos:

(Gastos Públicos)

- Institucional

- Por la naturaleza del gasto o por partidas

- Económica

- Sectorial

- Por Programas

- Regional

- Mixtas

CLASIFICACIÓN DE LOS EGRESOS PÚBLICOS

Estos constituyen las diversas

formas de presentar los egresos públicos previstos en el presupuesto, con la

finalidad de analizarlos, proporcionando además información para el estudio

general de la economía y de la política económica que tiene previsto aplicar el

Gobierno Nacional para un período determinado. A continuación se presentan las

distintas formas de clasificar el egreso (gasto) público previsto en el

presupuesto:

- CLASIFICACIÓN INSTITUCIONAL:

A

través de ella se ordenan los gastos públicos de las instituciones y/o

dependencias a las cuales se asignan los créditos presupuestarios, en un

período determinado, para el cumplimiento de sus objetivos.

- CLASIFICACIÓN POR NATURALEZA DE GASTO:

Permite identificar los bienes y

servicios que se adquieren con las asignaciones previstas en el presupuesto y

el destino de las transferencias, mediante un orden sistemático y homogéneo de

éstos y de las variaciones de activos y pasivos que el sector público aplica en

el desarrollo de su proceso productivo.

- CLASIFICACIÓN ECONÓMICA:

Ordena

los gastos públicos de acuerdo con la estructura básica del sistema de cuentas

nacionales para acoplar los resultados de las transacciones públicas con el

sistema, además permite analizar los efectos de la actividad pública sobre la

economía nacional.

Descripción

de los principales rubros de la Clasificación Económica:

Ø GASTOS CORRIENTES:

Son los gastos de consumo y/o producción, la renta de la propiedad y las

transacciones otorgadas a los otros componentes del sistema económico para

financiar gastos de esas características.

Ø GASTOS DE CAPITAL: Son

los gastos destinados a la inversión real y las transferencias de capital que

se efectúan con ese propósito a los exponentes del sistema económico.

- CLASIFICACIÓN SECTORIAL:

Esta

presenta el gasto público desagregado en función de los sectores económicos y

sociales, donde el mismo tiene su efecto. Persigue facilitar la coordinación

entre los planes de desarrollo y el presupuesto gubernamental.

- CLASIFICACIÓN POR PROGRAMA:

Esta

presenta el gasto público desagregado en función de los sectores económicos y

sociales, donde el mismo tiene su efecto. Persigue facilitar la coordinación

entre los planes de desarrollo y el presupuesto gubernamental.

- CLASIFICACIÓN REGIONAL:

Permite

ordenar el gasto según el destino regional que se le da. Refleja el sentido y

alcance de las acciones que realiza el sector público, en el ámbito regional.

- PRESUPUESTO POR DESEMPEÑO

Incluye

información sobre desempeño en la presupuestación para reorientar el proceso de

presupuesto federal de su enfoque en los insumos hacia uno que, también,

incluya la producción obtenida por el uso de tales insumos.

- CLASIFICACIÓN MIXTA:

Son combinaciones de los gastos

públicos, que se elaboran con fines de análisis y toma de decisiones. Esta

clasificación permite mostrar una serie de aspectos de gran interés, que

posibilitan el estudio sistemático del gasto público y la determinación de la

Política Presupuestaria para un período dado. Las siguientes son las

clasificaciones mixtas más usadas:

Ø

Institucional

por Programa

Ø Institucional

por la Naturaleza del Gasto

Ø Institucional

Económico

Ø Institucional

Sectorial

Ø Por

objeto del Gasto Económico

Ø Sectorial

Económica

Ø Por

Programa y por la Naturaleza del Gasto

FUENTES

DE INGRESOS Y GASTOS PÚBLICOS

La principal fuente que origina los

recursos con los que el Estado cuenta para realizar sus tareas, es la sociedad.

Es decir, todos y cada uno de los ciudadanos tiene la responsabilidad de contribuir

a financiar los gastos del Estado, en la medida que éste establezca dicha

contribución, lo cual depende de la naturaleza y carácter del propio Estado.

Estos ingresos pueden

ser recaudados por el gobierno central o por los gobiernos regionales y locales,

a los cuales les corresponde una mayor o menor proporción de los mismos según

lo estipule el ordenamiento legal vigente.

La forma tradicional y la más importante

mediante la cual los ciudadanos contribuyen al financiamiento del Estado, son

los impuestos. La naturaleza y carácter del Estado definen el tipo de impuestos

y los porcentajes a partir de los cuales se calcula.

Además de los

impuestos, los gobiernos reciben ingresos por rentas especiales que cobran,

como las que recaudan en las aduanas o las que se reciben por concesiones

especiales, por derechos de registro, por ventas o alquiler de la propiedad

pública, por utilidades del banco central o de distintos autónomos y empresas

públicas. También se pueden agregar desde el punto de vista contable aquellos

ingresos que provienen de empréstitos o adelantos que éste recibe, ya sea por

la emisión de bonos de la deuda pública o por la utilización de líneas de

crédito internacional de diverso tipo.

Por otra parte, los gastos realizados

por el gobierno provienen de diferentes naturalezas, que van desde cumplir con

sus obligaciones inmediatas como la compra de un bien o servicio, hasta cubrir

con las obligaciones incurridas en años fiscales anteriores. Sin embargo,

muchos de ellos están dirigidos a cierta parte de la población para reducir el

margen de desigualdad en la distribución del ingreso. Los Gastos públicos se

originan en primer lugar por las necesidades básicas de la población o de

consumo del propio Estado, tales como servicios públicos, salarios de

funcionarios, compra de bienes o servicios. También surgen gastos necesarios

para mantener o mejorar la capacidad productiva del país, como

infraestructuras.

Calles

Xioisbel

A) Rígidos, estáticos,

fijos o asignados:

Por lo general se elaboran para un solo nivel de actividad. Una

vez alcanzado éste, no se permiten los ajustes requeridos por las variaciones

que sucedan.

De este modo se efectúa un control anticipado, sin considerar el

comportamiento económico, cultural, político, demográfico o jurídico de la

región donde actúa la empresa.

B) Flexibles o Variables:

Se elaboran para diferentes niveles de actividad y pueden

adaptarse a la circunstancias que surgen en cualquier momento. Muestran los

ingresos, costo y gastos ajustados al tamaño de operaciones manufactureras o

comerciales. Tienen amplia aplicación en el campo de presupuestación de los

costos, gastos indirectos de fabricación, administrativos y ventas.

C) A Corto Plazo:

Los presupuestos a corto plazo se planifican para cumplir el ciclo

de operaciones de un año.

D) A Largo Plazo:

En este campo se ubican los planes de desarrollo del estado y de

las grandes empresas. Los lineamientos generales de cada plan suelen

sustentarse en consideraciones económicas, como generación de empleo, creación

de infraestructura, lucha contra la inflación, difusión de los servicios de seguridad

social, fomento de ahorro, fortalecimiento del mercado de capitales,

capitalización del sistema financiero o como ha ocurrido recientemente,

apertura mutua de los mercados internacionales.

D) De Operación o Económicos:

Incluyen la presupuestación de todas las actividades para el

período siguiente al cual se elabora y cuyo contenido a menudo se resume en un

estado de pérdidas y ganancias.

Proyectados. Entre estos podrían incluirse:

Ventas

Producción

Compras

Uso de Materiales

Mano de Obra

Gastos Operacionales

E) Financieros:

Incluyen el cálculo de partidas y/o rubros que inciden

fundamentalmente en el balance. Conviene en este caso destacar el de caja o

tesorería y el de capital, también conocido como de erogaciones capitalizables.

F) Presupuesto de Tesorería:

Se formula con las estimaciones previstas de fondos disponibles en

caja, bancos y valores de fácil realización. También se denomina presupuesto de

caja o de efectivo porque consolida las diversas transacciones relacionadas con

la entrada de fondos monetarios o con la salida de fondos líquidos ocasionadas

por la congelación de deudas, amortización de créditos o proveedores o pago de

nómina impuestos o dividendos.

G) Presupuesto de Erogaciones Capitalizables:

Controla las diferentes inversiones en activos fijos. Contendrá el

importe de las inversiones particulares a la adquisición de terrenos, la

construcción o ampliación de edificios, y la compra de maquinaria y equipos.

Sirve para evaluar alternativas de inversión posibles y conocer el monto de los

fondos requeridos y su disponibilidad en el tiempo.

H) Presupuesto del Sector Público:

Los presupuestos del sector público cuantifican los recursos que

requiere la operación normal, la inversión y el servicio de la deuda pública de

los organismos y las entidades oficiales.

I) Presupuesto del Sector Privado:

Los utilizan las empresas particulares como base de planificación

de la actividad empresarial.

EL PROCESO PRESUPUESTARIO

La vida de un presupuesto

público se prolonga temporalmente por unos treinta y seis meses en

circunstancias normales y dejando un amplio margen para las peculiaridades de

los distintos países. En todo este tiempo se pueden diferenciar para un

presupuesto cuatro fases que se solapan cronológicamente.

Elaboración

Se desarrolla en el poder

ejecutivo y supone un sistema de negociaciones múltiples entre los distintos

responsables de la confección del presupuesto y los diversos departamentos ministeriales

y órganos del Estado.

Es obligación del estado hacer

el presupuesto, al ser éste un instrumento de preparación y control.

En el proceso de elaboración

del presupuesto actúan: el gobierno central, constituido por los operadores

constitucionales; gobiernos regionales; gobiernos locales, municipalidad

provincial y distrital; organismos descentralizados; instituciones públicas

descentralizadas, la sociedad de beneficencia pública; empresas públicas,

privadas o mixtas.

La institución encargada de elaborar

el presupuesto busca el equilibrio financiero, o presupuestario, de ingresos y

gastos.

Aprobación

Una vez terminada la

elaboración del presupuesto por el gobierno debe pasar al parlamento respectivo

poder legislativo, donde

se discute y, en su caso, se decide su aprobación. Además de que estas son

regidas por el parlamento antes mencionado. Generalmente el presupuesto adopta

la forma de ley ordinaria y suele seguir el proceso de tramitación de cualquier

ley.

Control

El control se realiza durante

el procedimiento mediante los interventores y después del procedimiento

comprueba el correcto gasto del dinero.

El proceso presupuestario

es un proceso continuo que se entrelaza con un nuevo proceso presupuestario

cada año; así cuando se esta ejecutando el presupuesto del año actual se esta

formulando el presupuesto del año siguiente.

Peña Akis

No hay comentarios.:

Publicar un comentario